Der Schichtenvergleich: Ihre optimale Lösung für die Altersvorsorge

Die Wahl der richtigen Vorsorge ist mitentscheidend für Ihre finanzielle Zukunft. Daher bieten wir Ihnen u.a. einen umfassenden Schichtenvergleich an, der Ihnen dabei hilft, die für Sie optimale Altersvorsorgestrategie nach Ihren Zielen & Wünschen zu finden.

Weshalb ein Schichtenvergleich?

- Basisvorsorge (gesetzliche Rentenversicherung/Versorgungswerk/private Basisrente): Wir zeigen Ihnen, wie Sie von den Leistungen der gesetzlichen Rentenversicherung profitieren können und wie Sie mögliche Steuervorteile durch die Basisrente erzielen können.

- Zusatzversorgung (betriebliche Altersvorsorge/Riester): Viele Unternehmen bieten Ihren Mitarbeitern die Möglichkeit einer betrieblichen Altersvorsorge. Erfahren Sie, wie Sie diese Option optimal nutzen können. Eventuell ist die Förderung über staatliche Zulagen bei der Riesterrente optimaler oder eine Kombination aus Riester und betrieblicher Altersvorsorge.

- Private Altersvorsorge: Auch wenn keine Förderung bei privaten Renten und Lebensversicherungen, Fondssparplänen oder einer Immobilienanlage vorgesehen ist, gehören auch diese Anlageformen in ein ganzheitliches Vorsorgekonzept.

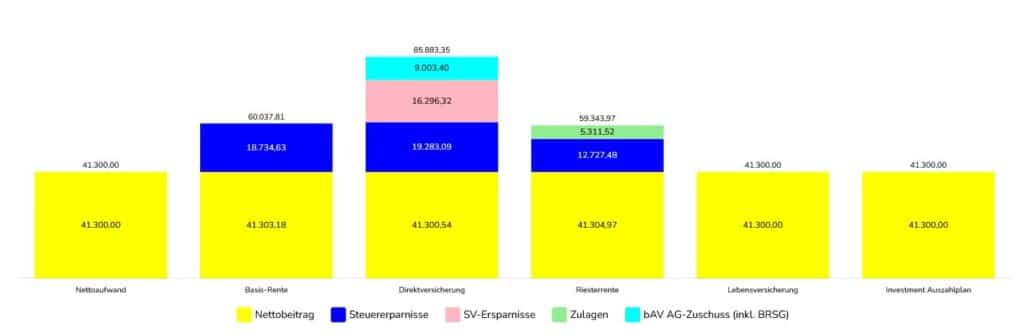

Ein Beispiel aus der Praxis

Angenommen, Sie sind 33 Jahre alt und möchten mit einem monatlichen, festen Sparbeitrag oder einer Einmalzahlung eine zusätzliche Altersvorsorge aufbauen. Unser Schichtenvergleich zeigt Ihnen, welche Kombination aus den drei benannten Schichten für Sie besonders attraktiv sein könnte. Wir erläutern Ihnen die möglichen, steuerlichen Vorteile und zeigen Ihnen, wie Sie durch eine Beitragsaufteilung den höchstmöglichen Vorteil erzielen.

Unser Beispiel – Schichtenvergleich für Frau Müller:

Frau Müller, 33 Jahre alt und ledig, verdient ein Bruttogehalt von 40.000 € pro Jahr. Mit ihrem gewünschten Sparbeitrag von 100 € pro Monat NETTO strebt sie eine langfristige finanzielle Absicherung an. In diesem Szenario empfehlen wir ihr, den Sparbeitrag in die betriebliche Altersvorsorge (bAV) zu investieren. Allein durch die gesetzliche Arbeitgeberzuschusspflicht ist in diesem Fall die Förderung für sie am höchsten. Obwohl ihr NETTO-Aufwand durch die Entgeltumwandlung nur 100 € pro Monat (weniger Auszahlungsbetrag auf ihr Gehaltskonto) beträgt, ist der eigentiche Sparbeitrag in den Versorgungsvertrag durch eingesparte Steuer- und Sozialabgaben fast doppelt so hoch.

Es ist wichtig zu beachten, dass sich das Ergebnis des Schichtenvergleichs ändern kann, wenn sich Parameter wie das Gehalt, der Beziehungsstatus oder Familienzuwachs verändern. Daher empfehlen wir regelmäßige Überprüfungen und Anpassungen der Vorsorgestrategie, um den aktuellen Lebensumständen gerecht zu werden und die finanzielle Zukunft optimal zu gestalten.