Altersversorgung für Gesellschafter-Geschäftsführer - (G)GF - mittelständischer Unternehmen

Beherrschende Gesellschafter-Geschäftsführer einer GmbH (im folgenden GGF) sind von der Rentenversicherungspflicht befreit. Sie müssen daher für ihr Alter selbst vorsorgen.

Eine besondere Herausforderung dabei: aufgrund ihrer dualen Rolle als Gesellschafter und Geschäftsführer müssen maßgeschneiderte Lösungen gefunden werden, die sowohl den unternehmerischen als auch den persönlichen Zielen gerecht werden.

Aktuelle Trends

In den letzten Jahren haben sich die gesetzlichen Rahmenbedingungen und Marktentwicklungen erheblich verändert. Traditionelle Altersvorsorgemodelle wie Direktzusagen stehen immer häufiger auf dem Prüfstand. Viele Unternehmen sehen sich mit steigenden Anforderungen an die finanzielle Absicherung sowie mit Risiken durch Niedrigzinsen und veränderte steuerliche Regelungen sowie Rechtsprechung konfrontiert.

Gesetzliche Rente = meist unzureichend

- Steuerliche Vorteile clever nutzen

- Verdeckte Gewinnausschüttung (vGA) vermeiden

- Tantiemenumwandlung steuerbegünstigt

- Nachfolgeplanung nicht verschlafen

Clevere Alternativen

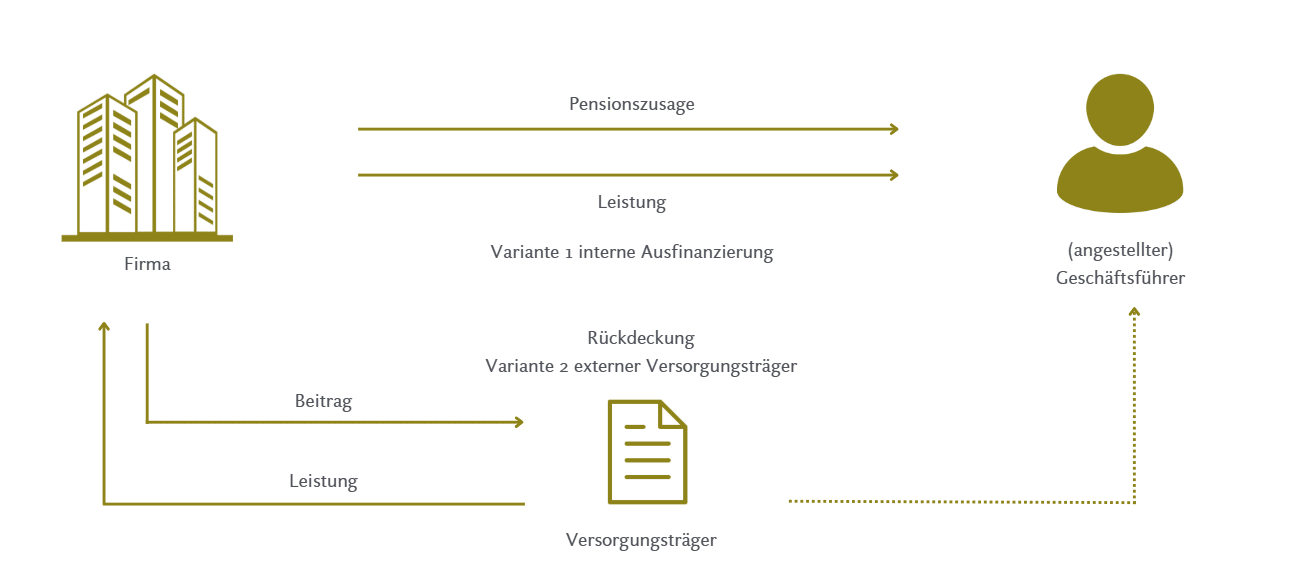

Um den Herausforderungen gerecht zu werden, setzen immer mehr Gesellschafter-Geschäftsführer auf flexible und individuell zugeschnittene Vorsorgemodelle. Dazu gehören unter anderem die Auslagerung von Pensionsverpflichtungen auf externe Versorgungsträger, flexible Unterstützungskassen oder moderne kapitalmarktorientierte Lösungen. Diese bieten eine hohe Anpassungsfähigkeit an die jeweilige Unternehmenssituation und persönliche Bedürfnisse des Geschäftsführers.

Aufgrund unseres 360°-Beratungsansatzes prüfen wir selbstverständlich auch alle anderen Fördermöglichkeiten aus dem privaten Bereich, damit Sie bestmöglich Ihre Ziele und Wünsche erreichen.

Profitieren Sie von fundiertem Expertenwissen und praxisnahen Lösungskonzepten, um Ihre Altersversorgung optimal zu gestalten. Informieren Sie sich jetzt über clevere Alternativen und aktuelle Trends im Bereich der betrieblichen Altersvorsorge für Gesellschafter-Geschäftsführer.

- firmenfinanzierte Altersvorsorge von bis zu 676 € pro Monat

Rente für Sie, Kosten für die Firma - Schonung der Liquidität der Firma durch Rückdeckung bei Krankheit mit Krankentagegeld

- Zusätzliche jährliche Nettoauszahlung von 10.000 € pro Jahr

Netto für Sie, Kosten für die Firma - Schonung der Beitragsrückerstattung (BRE) in der privaten Krankenversicherung durch betriebliche Krankenversicherung

Checkliste zur Einrichtung einer Pensionszusage für GmbH-Geschäftsführer

Pensionszusage erfüllt Zivilrechtliche Wirksamkeit

- Ist der GGF vom Selbstkontrahierungsverbot (§ 181 BGB) befreit?

- Liegt ein wirksamer Gesellschafter-Beschluss vor?

Pensionszusage erfüllt steuerliche Wirksamkeit (im Rahmen des § 6a EStG)

- Besteht ein Rechtsanspruch auf die Versorgungsleistung

- Ist die Pensionszusage schriftlich erteilt und dem Grunde und der Höhe nach eindeutig

formuliert? - Liegen keine steuerlich unzulässigen Vorbehalte und steuerrechtlicher Status vor?

Pensionszusage erfüllt steuerliche Wirksamkeit (im Rahmen des § 8 KStG)

- Liegt keine Überschuldung des Unternehmens im insolvenzrechtlichen Sinn vor?

- Wurde die PENSIONSZUSAGE gegenüber beherrschenden GGF (bGGF) klar und im

Voraus schriftlich erteilt?

Pensionszusage erfüllt Probe- bzw. Wartezeit

- Probezeit des Gesellschafter-Geschäftsführers von 2-3 Jahren, sofern keine Vortätigkeit.

- Bestehen der GmbH 5 Jahre, sofern keine Rechtsformwechsel

- Ist die Erdienbarkeit erfüllt (Pensionszusage vor Vollendung des 60. Lebensjahres und

10 Jahre zwischen Zusage Erteilung und frühestmöglicher Inanspruchnahme der

Altersleistung. Außer es handelt sich um eine „echte“ Entgeltumwandlung.

Bei nicht beh. GGF sind alternativ mindestens ein Zeitraum von 3 Jahren zwischen

Zusageerteilung und frühestmöglicher Inanspruchnahme der Altersleistung sowie

mindestens 12 Jahre Betriebszugehörigkeit ausreichend)?

Betriebliche Altersversorgung

Sichern Sie die Zukunft Ihres Unternehmens und Ihrer Mitarbeiter mit betrieblicher Altersvorsorge – für eine sichere und erfolgreiche Zukunft!

Beratungstermin vereinbaren

Kontaktieren Sie uns noch heute, um mehr darüber zu erfahren, wie Purkon GbR Ihnen helfen kann, Ihre persönlichen Ziele zu erreichen

Jetzt Angebot einholen

Individuelle Lösungren statt Standardprodukte.

Wir beraten individuell, lösungsorientiert & auf Augenhöhe!